Denaro inaspettato: come investire grandi somme di denaro nel mercato azionario

5 dicembre 2019 |

Eredità, trattamento di fine rapporto, rimborso dell'assicurazione sulla vita: sono diversi i motivi per cui le persone ricevono una grande somma di denaro all’improvviso. Chi vuole investire il denaro nel mercato azionario deve inevitabilmente rispondere alla domanda: meglio investire tutto in una volta o un po' alla volta attraverso versamenti regolari in un piano di accumulo? Soprattutto ora che il mercato rialzista degli ultimi 10 anni si è concluso, molti si aspettano un ulteriore calo dei prezzi. Un investimento in un'unica soluzione è troppo rischioso? Non è forse meglio investire gradualmente, attraverso un piano di accumulo? (sfruttando il cosiddetto dollar cost averaging.) A parte il fatto che nessuno può prevedere quando arriverà il prossimo mercato ribassista, la risposta a entrambe le domande nella maggior parte dei casi è: no. Lo dimostra l’esempio che segue.

Un investitore vuole investire 100.000 dollari USA in una gamma ampiamente diversificata di titoli: ad esempio con l’ETF MSCI World. Poiché l'indice è quotato in dollari USA, il calcolo viene effettuato in questa valuta. Meglio fare un investimento unico dell'intera somma o investire 12.500 dollari al primo mese e poi 2.500 dollari in 35 rate mensili? Nel secondo caso, la parte restante, non ancora investita, viene lasciata sul conto corrente senza interessi. Per ogni possibile mese di inizio a partire dal 1989, abbiamo calcolato quale opzione comporta il risultato migliore dopo 36 mesi. È sufficiente considerare solo questo periodo perché alla fine dei 36 mesi tutto il denaro è investito, quindi l'opzione che dopo tre anni ha un valore più alto rimarrà tale.

Il risultato è abbastanza chiaro. Dall'inizio del 1989 alla fine del 2018, il nostro investitore ha potuto avviare un investimento triennale all'inizio di 325 mesi:

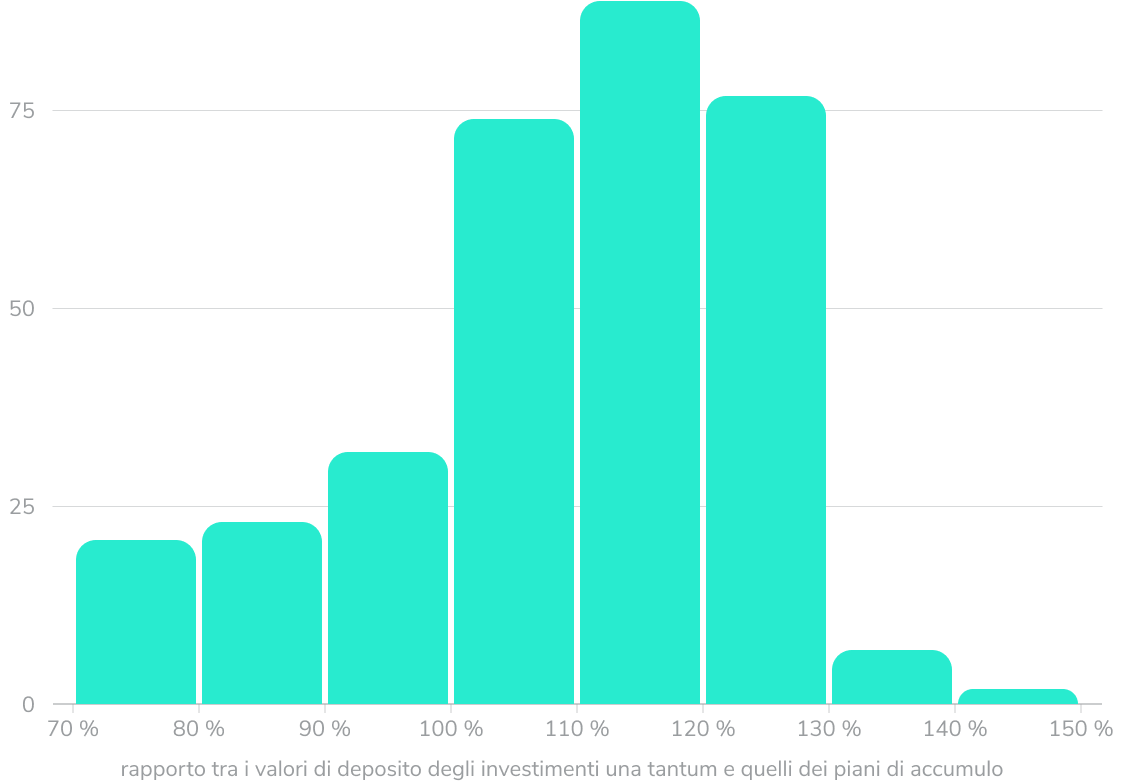

Naturalmente, anche l'altra faccia della medaglia non deve essere ignorata: in un caso su quattro, l'investimento una tantum non è stato all'altezza della strategia del piano di accumulo. Più concretamente:

Investimento una tantum di 100.000 dollari USA nel piano di accumulo con ETF MSCI World vs. con un investimento iniziale di 12.500 dollari USA e 35 rate mensili di 2.500 dollari USA ciascuna*.

Per illustrare il potenziale di profitto e perdita delle due strategie, analizziamo anche gli scenari migliori e peggiori per la performance assoluta in tre anni.

Quando si decide a favore o contro un investimento una tantum, tuttavia, non bisogna considerare solo i casi estremi. Dopotutto, si tratta di casi individuali e non è possibile prevedere se al momento dell'investimento ci si trovi sull'orlo di una crisi o di un boom borsistico.

Dal punto di vista statistico, nel nostro esempio l'investimento una tantum è nettamente superiore al modello del piano di accumulo, come si può vedere a colpo d'occhio dalla distribuzione di frequenza qui sopra. Può essere rassicurante investire una somma elevata in tranche, perché non ci si deve preoccupare di aver colto il momento sbagliato. Ma nella maggior parte dei casi questo non sarà un beneficio dal punto di vista finanziario.

Come si spiega il risultato del nostro esperimento di calcolo? Nel lungo periodo, i prezzi del mercato azionario tendono a salire. Un investitore che ha investito l'intero importo dall'inizio di un certo periodo beneficia maggiormente della tendenza al rialzo rispetto a un investitore che investe lo stesso importo gradualmente.

Il risultato del nostro esempio di calcolo è un punto contro i piani di accumulo in generale? Assolutamente no. Un piano di accumulo non è lo strumento ideale per investire una somma di denaro disponibile in una sola volta. È invece adatto a uno scopo diverso: investire una quota fissa del denaro che entra in un conto ogni mese, ad esempio come stipendio, ancorando così in modo stabile gli investimenti regolari e accumulando gradualmente un patrimonio. È qui che entra in gioco il già citato effetto dollar cost averaging: a seconda dell'andamento del prezzo, l'investitore acquista a volte più, a volte meno quote del fondo con il suo importo del versamento costante. Tuttavia, l'effetto cost averaging non deve essere frainteso come un'argomentazione a favore dell'investimento di grandi somme di denaro in piccole quote.

Immagine: Ivan Bandura, unsplash.com

Informativa sui rischi - Investire comporta dei rischi. Il valore dei tuoi investimenti può aumentare o diminuire e il capitale investito potrebbe diventare inferiore a quello depositato. I rendimenti passati, le simulazioni e le previsioni non sono indicatori affidabili dei rendimenti futuri. Non forniamo alcuna consulenza in materia legale, fiscale o d’investimento.

Qualora dovessero essere presenti sul sito informazioni sul mercato di capitali, su strumenti finanziari e/o su altri argomenti rilevanti all’investimento, sono da considerarsi a titolo puramente informativo e allo scopo di promuovere i servizi offerti dal nostro gruppo.

Fai riferimento ai nostri rischi dell'investimento e ai termini e condizioni.

Investire comporta dei rischi. I certificati e le criptovalute comportano rischi elevati. Il Private Equity è soggetto a restrizioni sulla liquidità, si prega di prendere nota delle informazioni specifiche sui prodotti. Il valore degli investimenti può diminuire o aumentare. Possono verificarsi perdite del capitale investito. Risultati passati non sono indicatori affidabili dei risultati futuri. Consulta i nostri rischi dell’investimento.

Messaggio pubblicitario con finalità promozionale. 2,50 % di interesse annuo lordo variabile su ogni euro depositato nel conto deposito non vincolato. Tasso base contrattualizzato pari al tasso sui depositi della BCE meno uno spread dell'1 %. Inoltre, si applica un bonus dell'1,25 % almeno fino al 28/07/2026. Successivamente, la banca potrà rinnovare o modificare tale bonus. Con PRIME+, la liquidità viene distribuita su un massimo di 5 banche partner, con una garanzia legale sui depositi fino a 5 x 100.000 € oltre a un'ulteriore garanzia sui depositi attraverso banche aderenti a un sistema volontario di tutela dei depositi. In caso contrario, la liquidità è distribuita tra banche con una garanzia legale sui depositi di 100.000 € per cliente e per banca, oppure in fondi comuni di investimento monetario qualificati soggetti alle norme europee sulla tutela degli investitori (UCITS) in luogo della garanzia sui depositi. Foglio Informativo su scalable.capital/documenti.

Fiscalità

Scalable Capital non fornisce consulenza fiscale. Il trattamento fiscale è individuale e può cambiare.

![]()

![]()

![]()

![]()

![]()